咨询电话: 1598-6627-400

ETC发票如何入账处理,有哪些需要注意的地方?

发布于 2025-01-02 20:48:04 作者: 宗梦凡

注册公司是一个艰巨的任务,但是它是创业者必须面对的任务。如果你想要创造一个成功的企业,你需要了解如何注册公司,并且按照法律规定进行操作。今天主页带你认识进口发票做账以及应该怎么解决它,如果我们能早点知道解决方法,下次遇到的话,就不用太过惊慌了。下面,跟着主页一起了解吧。

ETC&会计

现在出差上了高速

谁还没有个ETC了

马上都要2021年了,全国汽车保有量2.6亿辆,etc普及几乎达到了90%。

但是对于我们会计人说来

很有关系!

那,发生的ETC费用该怎么处理呢?

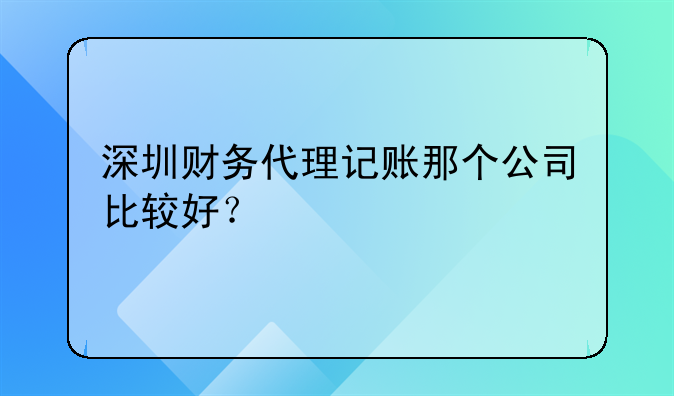

发票样本图

先看看它长什么样子:

还有一种是不征税发票,在税率那一栏目写的是“不征税”

这张发票上面的总金额是1.86元,不含税金额为1.81元,税额0.05元。

我们以此为例说明:

高速公路通行费可抵扣的进项税额 = 1.86 / 1.03 *0.03 = 0.05

账务处理

1、预先存入ETC账户即可取得不征税发票,不可抵扣,根据取得的发票凭证

借:预付账款 - ETC交通费

贷:银行存款

2、实际消费的时候转入当期费用

借:管理费用/销售费用 - ETC交通费

贷:预付账款 - ETC交通费

如果是先充值,等到实际消费的时候再取得的征税发票

1、先充值

借:预付账款或其他应收款等资产科目

贷:银行存款

2、消费后再取得了征税的发票

借:管理费用/销售费用 - ETC交通费

应交税费—应交增值税(进项税额)

贷:预付账款或其他应收款等资产科目

其他通行费

还有一个通行费是这样的:

这个是一级公路、二级公路、桥、闸通行费,择简易计税的征收率为5%

同样:

借:管理费用/销售费用 - 车辆过路费

应交税费—应交增值税(进项税额)

贷:银行存款

值得注意的是:

增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、

海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。

纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)第二条第(二)项规定:

一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

试点前开工,是指相关施工许可证注明的合同开工日期在2016年4月30日前。

根据上述规定,高速公路的车辆通行费增值税选择简易计税的征收率为3%;

一级公路、二级公路、桥、闸通行费增值税选择简易计税的征收率为5%。

注册公司是一个重要的决策,它为您的企业打下了坚实的法律基础。看完本文,相信你已经得到了很多的感悟,也明白跟进口发票做账这些问题应该如何解决了,如果需要了解其他的相关信息,请点击主页的其他内容。

行业资讯

租赁费怎么做账? TOP1

租赁费怎么做账? TOP1